软件开发领域内,税收问题受到从业者的广泛关注;税率因具体情况而异;若要有效进行税务筹划和财务管理,必须精确掌握这些税率信息。

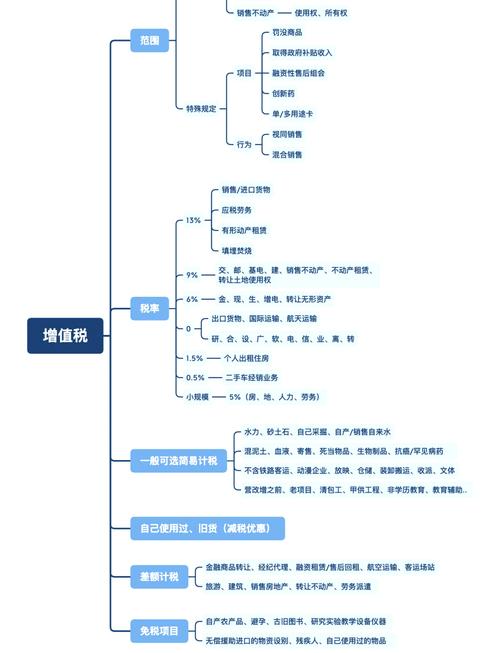

增值税税率

软件开发企业普遍采用的增值税率是13%。但是,对于那些开发完毕后用于销售的嵌入式软件产品,若符合特定要求,其超过3%的实际税负部分可享受税收减免,即先征后退。至于小规模纳税人,他们需依照3%的税率缴纳增值税。在疫情特殊时期,他们还有可能享受到额外的优惠措施,这或许会使税率进一步降低至1%。

企业所得税税率

软件企业若符合特定要求,在缴纳企业所得税时可以获得特殊的优惠政策。这样的企业可以享受到“两免三减半”的税收优惠。具体来说,从公司开始盈利时算起,前两年可以免除企业所得税,接着的三年税率可以减半,通常企业所得税的税率是25%,减半后则为12.5%。

附加税税率

附加税涵盖了城市维护建设税、教育费附加以及地方教育附加。城市维护建设税的税率因地区而异,市区为7%,县城或镇为5%,其他地区则为1%。教育费附加的税率固定为3%,而地方教育附加的税率通常维持在2%左右。这些附加税的金额是根据缴纳的增值税来计算的。

印花税税率

软件开发环节中,合同签署尤为关键,尤其是针对软件销售的合同。在这一环节,需缴纳印花税。以加工承揽合同为例,其印花税税率为0.3‰。但需注意,不同类型的服务或业务所签订的合同,印花税税率可能有所不同,因此在签署合同时,务必关注这些税率的具体规定。

税收优惠影响

我国致力于推动软件开发等高新技术领域的进步,为此颁布了一系列税收减免政策。这些政策有助于减轻企业税收负担,提升企业收益。因此,软件企业有必要密切关注并充分利用这些税收减免措施,以此减轻税务压力,促进自身成长。

在从事软件开发工作的过程中,您是否曾遭遇过非常棘手的税务问题?敬请点赞并转发本篇文章,我们同样非常期待您在评论区发表您的宝贵意见,与我们展开互动与对话。