稳定币在加密市场已经成了最基础的交易媒介,但你有没有想过,你手里持有的USDT或USDC,背后其实是一笔笔投资美国国债、企业债券的收益,而这些收益原本跟你没有任何关系。发行商拿着你的钱去赚钱,却只给你一个稳定的兑换承诺,这本身就是一门好生意。

稳定币的隐形战场

USDC发行商Circle在2024年提交的上市文件中披露,其持有的资产中超过80%是美国短期国债和现金等价物,这部分资产在2023年为Circle带来了超过1.5亿美元的投资收益。而稳定币用户除了交易便利,拿不到任何这部分收益。

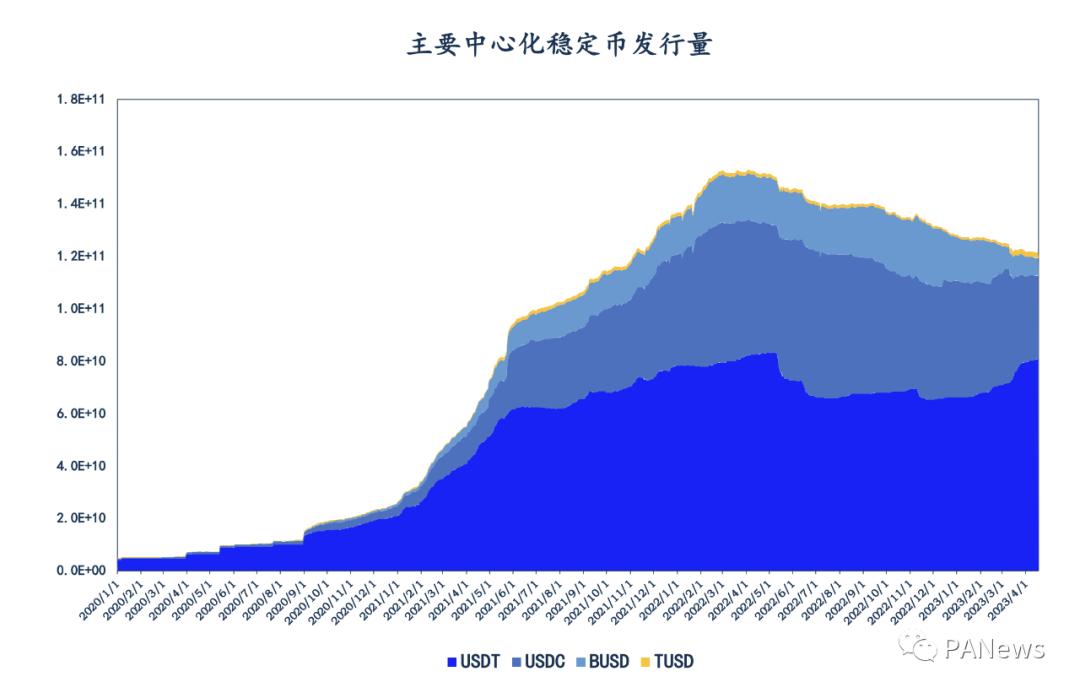

BUSD被美国监管机构禁止增发后,其流通量从230亿美元高点一路下滑至2024年中的不足30亿美元。币安随即转向扶持TUSD,使后者发行量在短期内飙升至30亿美元以上,但相比USDT的1100亿美元规模,TUSD的市场占有率仍不足3%。

USDC在2023年3月硅谷银行危机期间曾脱钩至0.88美元,虽然最终恢复锚定,但这场危机让USDT趁势抢占市场份额。截至2024年6月,USDT发行量已超过1150亿美元,创下历史新高,市场占有率重回70%以上。

私人信贷的熊市考验

在上一轮牛市中,私人信贷协议为加密市场提供了高效的融资渠道,借款人无需超额抵押就能获得资金。这些借款通常流向做市商和量化团队,资金效率远高于超额抵押借贷。

但在2023年的熊市中,链上总锁仓量(TVL)从高点1800亿美元暴跌至不足400亿美元。市场开始质疑私人信贷的风控能力,尤其是无抵押借贷模式,一旦借款人违约,流动性提供者将面临直接损失。

Goldfinch协议要求借款人必须通过信用委员会的审查,并签订链下法律合同,确保资金只能用于合规的投资方向。截至2024年初,该协议累计发放贷款超过1亿美元,且从未产生过一笔坏账,这在无抵押借贷领域实属罕见。

风险分层的借贷创新

Maple协议引入了初级和高级资金池的结构,初级资金池承担优先亏损风险,因此获得更高收益;高级资金池则相对安全,收益较低。这种设计吸引了不同风险偏好的机构投资者参与。

在Maple中,流动性提供者既可以向单笔借款池注资,也可以投入高级资金池实现分散投资。高级池的资金会被分配到多个借款项目中,并由初级池资金提供10%至20%的亏损缓冲。

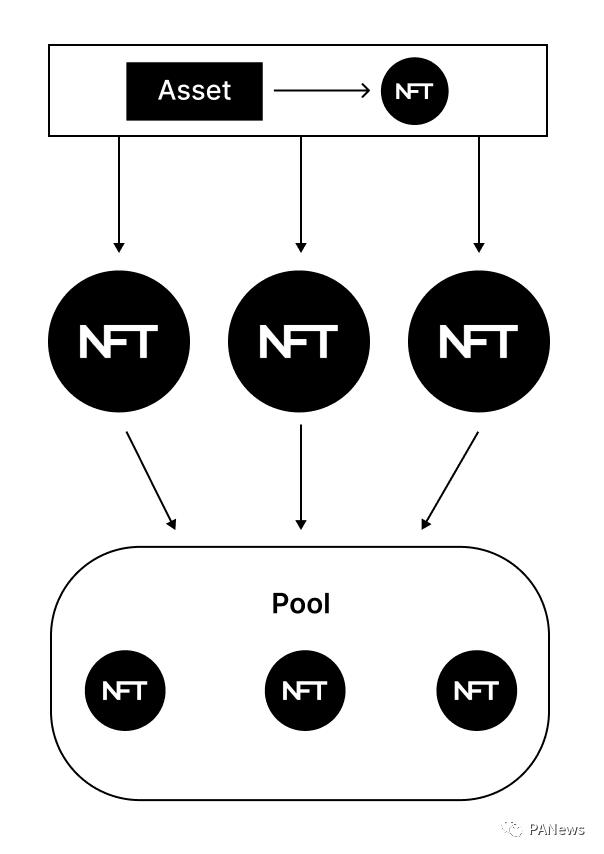

TrueFi则通过与信用委员会的合作机制,对借款人进行严格的尽职调查。借款人需要将链下资产通证化为NFT抵押在智能合约中,进一步降低了违约风险。

债券上链的合规路径

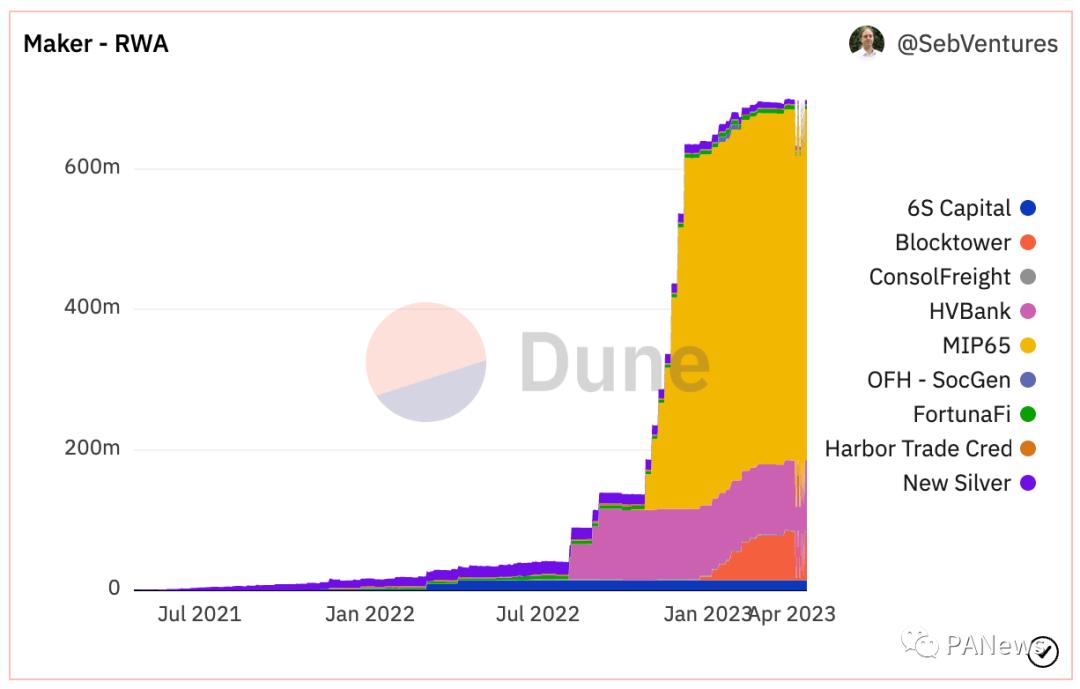

Ondo Finance向用户提供四种代币化债券产品,其中OUSG投资于美国短期国债,用户买入后获得OUSG代币,并可将其在Flux协议中作为抵押品借入稳定币。截至2024年5月,OUSG的锁仓量已超过1.2亿美元。

瑞典的BondEvalue将最小面额20万美元的债券拆分为1000美元一份的债券通证,让散户也能参与债券市场。该平台由新加坡金融管理局监管,所有交易者必须完成KYC认证。

Matrixdock提供的短期美国国债通证化产品,允许用户使用USDC或DAI申购,申购后资产被存入隔离账户,由第三方托管机构持有,确保基础资产的安全性。

股票通证的合规突破

瑞士的Tokens股票通证产品完全由基础股票支持,符合瑞士分布式账本技术法案的合规要求。该产品只面向通过KYC的合格专业投资者,且支持用通证赎回基础资产。

德国的Swarm协议则更进一步,其发行的股票代币100%由真实股票支持,并有审计公司定期审计。Swarm同样要求交易者完成KYC,符合德国银行法的监管框架。

这些合规尝试为传统资产上链提供了可参考的样本。截至2024年,通过合规渠道发行的股票通证总市值已超过5亿美元,虽然规模不大,但增长趋势明显。

实物资产的碎片化尝试

Propy平台通过智能合约处理房地产交易,买家和卖家需要在链上签署文件,交易完成后产权通过NFT形式转移给买家。截至2024年6月,Propy官网显示其累计处理交易额已超过40亿美元。

碳信用通证化项目Toucan帮助经过验证的碳信用项目发行碳代币,企业可以购买这些代币抵消碳排放。数据显示,通过Toucan上链的碳抵消量已超过5万吨,帮助超过50个气候项目实现通证化,累计碳交易量突破40亿美元。

这些尝试虽然仍处于早期阶段,但让更多人看到了资产通证化的潜力。一个小型房地产项目被拆分成1万份代币后,每份投资门槛可能从几十万美元降低到几十美元,这确实为普通投资者打开了一扇门。

你有没有想过,如果有一天你用稳定币购买的美国国债收益可以直接打到你的钱包,你还会愿意只拿着不升值的稳定币吗?欢迎在评论区分享你的看法,点赞转发让更多人了解RWA的真实进展。