做B2B电商的朋友注意了,平台收款选错通道,不仅可能面临税务稽查,还可能因资金冻结让企业陷入困境。C端支付与B端支付看似都是转账,背后的逻辑和合规红线却天差地别。

监管红线划清C端与B端的界限

很多人不理解为什么微信和支付宝那么方便,却不能直接用在B2B电商的大额交易上。这背后是央行对支付业务严格的分类监管,C端支付工具主要服务于个人消费场景,其快捷支付和代扣接口并未针对企业对公账户的资金流转设计。

根据央行的规定,To B支付的主体必须是企业对公账户,而To C支付用的是个人银行卡。这就导致原本在消费领域很成熟的快捷支付、代扣协议等产品,根本无法合法地服务于企业间的大额交易场景。

票税不合一引发的财务噩梦

不少B2B平台为了省事直接套用第三方支付接口,结果在报税时发现资金流与票据流对不上。资金经过第三方备付金账户后,银行回单显示的收款方与合同签署方不一致,税务局很可能不认可这笔交易的真实性。

这个坑我亲自踩过,第三方平台虽然能把接口封装得很好用,但一旦涉及对账和税务审计,如果拿不出清晰的资金流水证明,企业的财务人员就要花大量时间向税务专管员解释。最终可能因为无法提供有效凭证而被认定为违规。

企业网银支付的用户体验困局

目前大部分B2B平台采用跳转企业网银的方式完成支付,买家在支付时要从电商平台跳转到自己银行的网银页面。这看似简单,但实际操作中需要企业先开通网银支付功能,还要通过银行客户经理的线下引导才能完成设置。

这个环节完全不受平台控制,全看银行的处理效率。有些银行虽然支持在线开通,但流程极其繁琐。对于动辄几十万上百万的大宗交易,用户在支付环节卡住,很可能就直接放弃订单了。

第三方B端支付平台的核心价值

针对大额支付场景,专业的B端支付平台比微信、支付宝更适合B2B电商。它们能提供预付款、账期支付、分账结算等复杂场景的解决方案,这些是C端工具无法满足的刚性需求。

选择这类平台要重点关注两点:一是看账户体系能否为买卖双方开通虚拟账户,确保资金流从买家虚拟户直接进卖家虚拟户;二是要搞清楚T0还是T1结算,这直接关系到平台的资金周转效率。

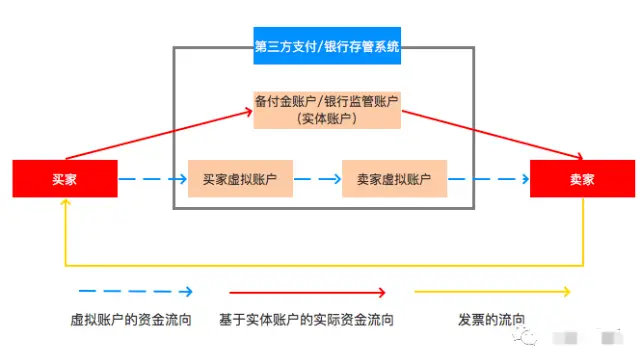

银行存管系统如何规避二清风险

接入银行存管系统是解决“二清”问题的合规路径之一。平台在合作银行开设实体备付金监管账户,银行再为每个商户开通电子账户,所有资金流转都在银行眼皮底下进行,平台无法触碰资金。

涉及跨行清算时,银行会通过央行的大小额系统或超级网银来处理。这种方式虽然前期对接复杂一些,但能从根子上解决资金池违规的风险,而且银行出具的资金凭证公信力更强。

虚拟账户支付模式解决税务难题

要想彻底解决票税不符的问题,必须采用“有账户支付模式”。买家先通过网银或转账将钱从自己的银行卡充入在平台开的虚拟账户,支付时资金在虚拟账户间划转,最后由支付平台或银行出具电子回单。

这样卖家就能拿到两份凭证:一份是虚拟账户间的转账回单,证明交易发生在平台的买卖双方之间;另一份是提现时银行提供的回单。两者结合就能清晰证明资金流转路径,报税时再也不用担心解释不清了。

最后问大家一个问题:你在运营B2B平台时,遇到过因为支付通道选择不当而导致的税务或资金滞留问题吗?欢迎在评论区分享你的踩坑经历,点个赞让更多做电商的朋友看到这篇文章。